µÚ¶þ¼¾¶È

¼Æ»®£º

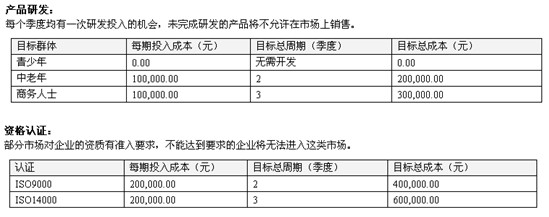

1£®¸ù¾ÝÄ¿±êÊг¡ºÍ¿Í»§ÐèÇó·ÖÎö£¬Õë¶ÔÄ¿±ê¿Í»§Éè¼Æ²úÆ·¡£

2£®°´ÕÕÕ½ÂÔ£¬Óмƻ®µØ½øÐвúÆ·Ñз¢ºÍ×ʸñÈÏÖ¤¡£

¾ßÌå¾ö²ß£º

1¡¢¼ÌÐø¶ÔISO9000×ʸñÈÏÖ¤¡¢ÉÌÎñÈËÊ¿ºÍÖÐÀÏÄê²úÆ·Ñз¢½øÐÐͶÈë¡£

¡¡¡¡µÚ¶þ¼¾¶È£¬Êг¡²¿µÄ»ù±¾ÈÎÎñÊÇ3P£¨place, price, promote£©¡£

¡¡¡¡¸ù¾ÝÉÏÒ»¼¾¶ÈµÄ¾ö²ß£¬New Time Corporation¼ÌÐøÔÚÎ÷ÄÏ¡¢¶«±±Á½¸öÊг¡Í¶È뿪·¢¾·Ñ£¬¶ø»ªÖÐÊг¡µÄ¿ª·¢Íê³É£¬Òâζ×ÅÎÒÃÇ¿ÉÒÔÔÚÕâÒ»Êг¡¿ªÊ¼ÏúÊÛ²úÆ·¡£

¡¡¡¡New Time CorporationÔÚ»ªÖÐÊг¡ÉèÁ¢ÁË20¸öÇàÉÙÄê²úÆ·µÄÏúÊ۵㡣ËäÈ»ÓÐ20¸öÍøµã£¬¶øÇÒ²úÆ·Ò²ÓÐ×ã¹»µÄ¹©Ó¦£¬µ«ÊÇÓÉÓÚ¹ã¸æͶÈëÖ»ÓÐ20000Ôª£¬Ïà¶ÔÆäËû¹«Ë¾ÓÐËùǷȱ£¬¼ÓÉϼ۸ñÉ趨Ïà¶Ô¸ß£¬µ¼ÖÂÎÒÃǵÄÏúÊÛ²¢²»ÈçÒ⣬ֻÄÜ»ñµÃ517ÏäµÄ¶©µ¥¡£

¡¡¡¡New Time CorporationÈÏΪ£¬ÔÚÊг¡¿ª·¢¡¢ÍøµãÉèÖÃÉÏ£¬ÎÒÃǹýÓÚ±£ÊØ£¬Ã»Óгä·Ö¿¼ÂǾºÕù¶ÔÊÖ¶ÔÎÒÃǵÄÓ°Ï죬һζ¿´×Å×ʽð°ìÊ£»¶øÔÚ¹ã¸æºÍ¼Û¸ñÉÏ£¬ÓÖ¶ÔÊг¡¹ýÓÚÀÖ¹Û¡£

¡¡¡¡µ½Á˵Ú2¼¾¶È£¬ÎÒÃÇ¿ÉÒÔÑéÊÕÇ°Ò»¼¾¶ÈµÄ¾Óª³É¹û£¬ÔÚÕâ¸ö¼¾¶ÈµÄËðÒæ±íÀÎÒÃÇ¿ÉÒÔ¿´µ½¹«Ë¾µÄÖ÷ÓªÒµÎñÊÕÈëΪ32Íò¶à£¬¿Û¼õÓªÒµÒµÎñ³É±¾ºÍÏúÊÛË°½ð¼°¸½¼Ó£¬µÃµ½´ó¸Å21ÍòµÄÖ÷ÓªÒµÎñÀûÈ󣬵«ÊÇ×ܵÄÓªÒµÀûÈóÈ´¿÷Ëð½Ó½ü200Íò£¬Õâ¿ÉÄÜÓë³õÆÚ²úÄܲ»×㣬ͶÈë½Ï´óÓйØϵ£¬Ëæ×ÅÓªÒµµÄ¿ªÕ¹£¬¿÷ËðµÄÀûÈó¶î½«»áÖ𲽵õ½ÃÖ²¹²¢×îÖÕʵÏÖÓ¯Àû¡£

¡¡¡¡µÚ¶þ¼¾¶ÈÎÒÃÇÂÊÏȽøÐÐÁ˶ÔISO9000µÄµÚ¶þ¼¾¶ÈÈÏÖ¤¿ª·¢£¬²¢ÇÒ¼ÌÐø¶Ô¶«±±ÒÔ¼°Î÷ÄÏÊг¡½øÐпª·¢¡£

·¢Éúʱ¼ä |

ËùÊôÈÎÎñ |

¾ö²ßÃ÷ϸ |

µÚ2¼¾¶È |

|

½øÈëµÚ2¼¾¶È¾Óª.Ö§¸¶ÉÏÆÚËùµÃË°¡£ |

µÚ2¼¾¶È |

ÐÐÒµ¶¯Ì¬ÐÅÏ¢ |

²é¿´ÉÌÒµÐÂÎÅÍê³É. |

µÚ2¼¾¶È |

Ñз¢×ÊÖÊÈÏÖ¤ |

×·¼Ó×ÊÖÊÈÏ֤ͶÈë |

µÚ2¼¾¶È |

Ñз¢×ÊÖÊÈÏÖ¤ |

×·¼Ó¶ÔвúÆ·µÄÑз¢Í¶Èë |

µÚ2¼¾¶È |

Ñз¢×ÊÖÊÈÏÖ¤ |

×·¼Ó¶ÔвúÆ·µÄÑз¢Í¶Èë |

µÚ2¼¾¶È |

Ñз¢×ÊÖÊÈÏÖ¤ |

Ñз¢£¬×ʸñÈÏ֤ͶÈëÍê³É. |

µÚ2¼¾¶È |

Éè¼Æ²úÆ·ÌØÐÔ |

|

µÚ2¼¾¶È |

µ÷ÕûÏúÊÛÇþµÀ |

×·¼Ó¶Ô¶«±±Êг¡ÇøÓòµÄÊг¡¿ª·¢Í¶Èë |

µÚ2¼¾¶È |

µ÷ÕûÏúÊÛÇþµÀ |

×·¼Ó¶ÔÎ÷ÄÏÊг¡ÇøÓòµÄÊг¡¿ª·¢Í¶Èë |

µÚ2¼¾¶È |

µ÷ÕûÏúÊÛÇþµÀ |

»ªÖÐÊг¡ÐÂÔö20¸öÇàÉÙÄê ²úÆ·ÏúÊÛÍøµã¡£ |

¡¡¡¡ÓÉÓÚ×ʽð½ÏΪȱ·¦£¬ÎÒÃDZ¾¼¾¶ÈÖ»ÊǹºÂòÁË1500ÏäÇàÉÙÄêÔ²ÄÁÏ£¬²¢ÇÒ½øÐÐÁËÒ»´Î´û¿î£¬´û¿îµÄ½ð¶îΪ38ÍòÔª£¬ÓÃÒÔ½»¸¶Ô²ÄÁϵĻõ¿î¡£

µÚ2¼¾¶È |

²É¹º²úÆ·ÔÁÏ |

²É¹º1,500ÏäÇàÉÙÄêÔÁÏ: |

µÚ2¼¾¶È |

°²ÅÅÉú²úÈÎÎñ |

ͶÈë1000ÏäÇàÉÙÄê ÔÁϵ½Éú²úÏß¡£ |

µÚ2¼¾¶È |

°²ÅÅÉú²úÈÎÎñ |

ͶÈë500ÏäÇàÉÙÄê ÔÁϵ½Éú²úÏß¡£ |

µÚ2¼¾¶È |

|

³É¹¦»ñÈ¡Ò»±Ê¶ÌÆÚ½è¿î£º |

µÚ2¼¾¶È |

°²ÅÅÉú²úÈÎÎñ |

Ö§¸¶Ò»ÌõÉú²úÏßÉÏ1000ÏäÇàÉÙÄê °ë³ÉÆ·µÄ¼Ó¹¤·Ñ: |

µÚ2¼¾¶È |

°²ÅÅÉú²úÈÎÎñ |

Ò»ÌõÉú²úÏßÉÏ1000ÏäÇàÉÙÄê °ë³ÉÆ·×Ô¶¯ÏÂÏß½øÈë³ÉÆ·¿â: |

µÚ2¼¾¶È |

°²ÅÅÉú²úÈÎÎñ |

Ö§¸¶Ò»ÌõÉú²úÏßÉÏ500ÏäÇàÉÙÄê °ë³ÉÆ·µÄ¼Ó¹¤·Ñ: |

µÚ2¼¾¶È |

°²ÅÅÉú²úÈÎÎñ |

Ò»ÌõÉú²úÏßÉÏ500ÏäÇàÉÙÄê °ë³ÉÆ·×Ô¶¯ÏÂÏß½øÈë³ÉÆ·¿â: |

¡¡¡¡µÚ¶þ¼¾¶È£¬ÎÒÃÇÒѾ½«»ªÖÐÊг¡¿ª·¢Íê³É£¬¿ÉÒÔ½øÐвúÆ·µÄÏúÊÛ£¬ÔÚ¶Ô»ªÖÐÊг¡µÄÐèÇó½øÐзÖÎöÒÔºó£¬ÎÒÃǾö¶¨Ïò»ªÖÐÊг¡Í¶Èë2ÍòÔªµÄ¹ã¸æ·ÑÓ᣻ªÖÐÊг¡ÇàÉÙÄê²úÆ·µÄ²Î¿¼¼ÛΪ570Ôª£¬×î¸ßÏÞ¼ÛΪ835Ôª£¬¾¹ý¿¼ÂǺÍÌÖÂÛºó£¬ÎÒÃÇÈ·¶¨ÁË627ÔªµÄ¶¨¼Û£¬²¢ÇÒÉèÁ¢Á˶à¸öÍøµã£¬µ«ÊÇÓÉÓÚ»ªÖÐÊг¡ÓÐ5¸ö¹«Ë¾½øÐоºÕù£¬²¢ÇÒÎÒÃǵĶ¨¼Û¹ý¸ß¡¢¹ã¸æͶÈë²»×㣬ÎÒÃDzúÆ·ÏúÁ¿²¢²»ÀíÏë¡£

µÚ2¼¾¶È |

Öƶ¨²úÆ·¶¨¼Û |

×·¼Ó¶Ô»ªÖÐÊг¡µÄÆ·ÅƼ°¹ã¸æͶÈ룺 |

µÚ2¼¾¶È |

Öƶ¨²úÆ·¶¨¼Û |

µÝ½»ÁË1¸ö²úÆ·ÊÛ¼Û,ûÓз¢ÉúÈκηÑÓÃ. |

µÚ2¼¾¶È |

²úÆ·ÅäËÍÔËÊä |

Íê³ÉÒ»´Î·¢»õ: |

¡¡¡¡×îºóÔÚÖ§¸¶Á˸÷Ïî·ÑÓúó£¬ÎÒÃǵÄ×ʽðËùÊ£ÎÞ¼¸£¬»ýѹÁË´óÁ¿µÄÉÌÆ·£¬Òò´ËÎÒÃÇÐèÒª¶ÔÎÒÃǵÚÈý¼¾¶ÈµÄ²ßÂÔ½øÐе÷Õû¡£

µÚ2¼¾¶È |

Ö§¸¶¸÷Ïî·ÑÓà |

×Ô¶¯Ö§¸¶»ò¼ÆÌá¸÷Àà·ÑÓÃ:

|

µÚ2¼¾¶È |

Ö§¸¶¸÷Ïî·ÑÓà |

³¥»¹µ½ÆÚ¶ÌÆÚ´û¿î±¾½ð: |

µÚ2¼¾¶È |

Ö§¸¶¸÷Ïî·ÑÓà |

Ö§¸¶µ½ÆÚÓ¦¸¶ÕË¿î: |

µÚ2¼¾¶È |

Ö§¸¶¸÷Ïî·ÑÓà |

ÊÕÈ¡µ½ÆÚÓ¦ÊÕÕË¿î: |

¡¡¡¡µÚ¶þ¼¾¶È½áÊø£¬ÎÒÃǹ«Ë¾µÄ×ۺϱíÏÖΪ£º

New Time Corporation ½ØÖÁµ½µÚ2¼¾¶È×ۺϱíÏÖ |

|||||

ÏîÄ¿ |

×ۺϱíÏÖ |

²ÆÎñ±íÏÖ |

Êг¡±íÏÖ |

Ͷ×ʱíÏÖ |

³É³¤±íÏÖ |

±¾ÆóÒµ |

77.24 |

35.79 |

12.48 |

25.12 |

3.84 |

×î´óÖµ |

166.68 |

43.30 |

81.31 |

25.12 |

24.24 |

×îСֵ |

77.24 |

35.79 |

12.48 |

11.59 |

3.84 |

ƽ¾ùÖµ |

100.00 |

40.00 |

30.00 |

20.00 |

10.00 |